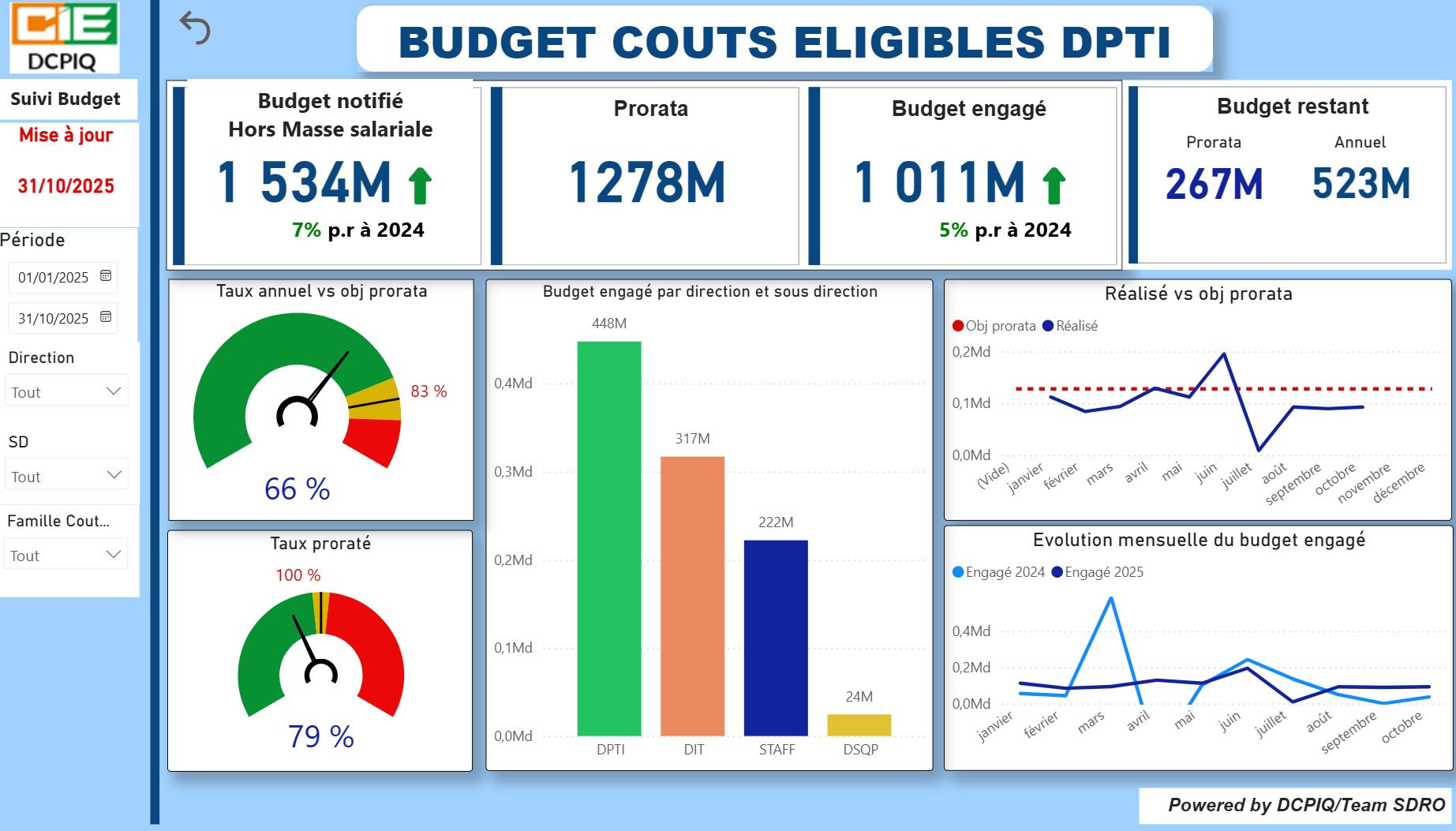

Il met en évidence:

-le budget prévisionnel(par direction, par sous-direction, par charges sensibles..)

-le budget engagé au fil du temps (par direction, par sous-direction, par charges sensibles..)

-les écarts entre le budget prévu et le budget engagé

-le taux de consommation du budget